特集記事 一生お金に困らない!マネー特集

一生お金に困らない!マネー特集

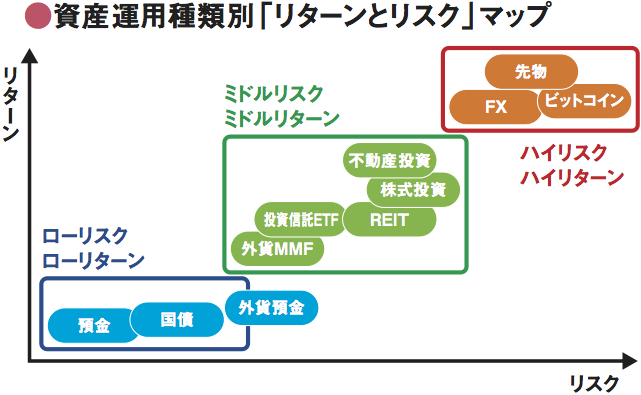

金融資産運用の種類

今の日本は貯蓄だけではお金は増えない...。老後の資金や教育費など、目標に向かって資産運用を始める日本人が増えています。では資産運用ってどんな種類があるの?預金、外貨預金、株式投資、J-REIT、個人向け国債、外貨MMF、投資信託、ETF(上場投資信託)、不動産投資、FX(外国為替取引)、先物取引、仮想通貨など、リスクとリターンに関しては表をご参照下さい。

金融資産運用の注意点

資産運用は余剰資金で行うのが基本です。現状、平均的な貯蓄額よりも自分の預金が少ない場合は、まずお金を貯めましょう(1年分の生活費ぐらい)。なぜなら、予期せぬ出来事が起こって運用を中断する事態になった場合、損失が出る可能性があるからです(資産運用には運用期間が大事)。また、定年後に退職金で株や投信など、資産運用を始める人が多い日本ですが、失敗しないためにも、若い頃から知識を身に付けておく、少額投資で勉強しておく、といったことが大切です。

海外在住のメリットを生かした投資信託

投資信託は、投資家から集めた資金をまとめて、金融のプロが株式、債券、国債、不動産などに投資する金融商品。個人では資金的にも知識的にも難しい「分散投資」が可能になり、少額から始められます。金融都市、香港にある日系銀行NWBでは月1万円から始められる積立投資信託のサービスも開始!ファンドリストにはバリエーション豊富な投資先が。インフレや円安に強い米ドル建てで資産を作れるのも魅力。

「タイにいながら資産運用なんてできるの?」

「タイにいながら資産運用なんてできるの?」

「資産運用って何から始めればいいか分からない...」

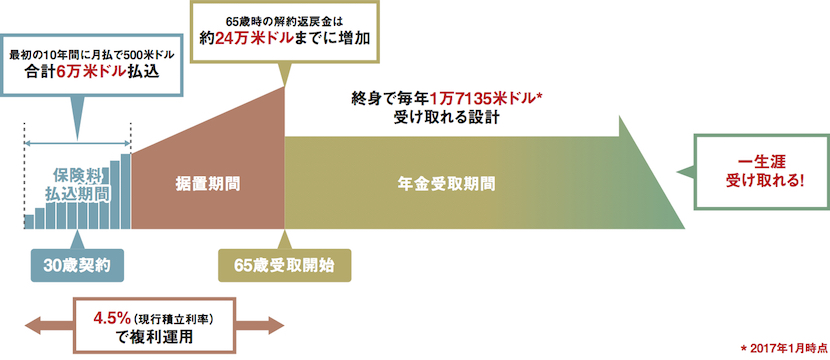

→毎月500米ドル(年間約70万円)で、海外居住者向けの米ドル建て保険を積み立て。複利運用で一生の安心を手に入れる!

※払い込み方は一括~15年間積立まで選ぶことが出来ます。また、加入するには日本非居住者であることが必要です

★海外の終身年金保険は高い運用利率(香港の現行積立利率は各社4~4.5%)が最大のメリット!将来は年金として一生涯受取ることができます。

※自由なタイミングで解約して、一時金で受け取ることもできます

★年金保険はどの年齢で契約しても積立利率、解約返戻率など基本的な条件は同じです。複利運用ですので、できるだけ早く契約し、長く保有した方が将来の増加は期待できます。また、被保険者が死亡した場合は、その時点で増えている保険価値がご遺族に支払われます。

「海外居住者向け保険はどこで買えるの?」

アジアでは香港、シンガポールが主流です。ただし、香港は米ドル建て、シンガポールはシンガポールドル建ての商品が中心となっています。保険を契約するには必要書類を揃え、現地に行って手続きをしなければなりません(パスポートに現地国の入国スタンプが必要なため)。現地に着いたら正規保険代理店で手続きをします。日系の代理店を選ぶメリットは、専門用語の多い保険の説明、加入手続きを全て日本語でしてくれるから。そして将来に渡り、日本語でサポートしてくれるのは大きな利点。

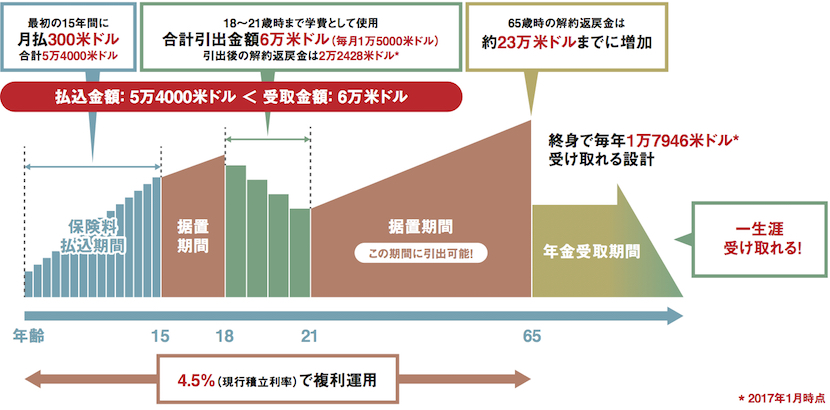

「老後の為に貯蓄したいけど、子どもの学費も掛かり、心配...」

「老後の為に貯蓄したいけど、子どもの学費も掛かり、心配...」

「日本の学資保険に加入しているけど、低金利で元本が全く増えない」

→海外の年金保険を学資保険代わりに契約。子どもの大学入学に合わせて、自由にお金を引き出せたり、そのまま終身年金に移行したりも可能!子供に資産を残す手段のひとつに。

★未成年者の保険契約者は親になり、保険料も親が払います。将来の運用リターンが期待できますので、お子様の教育資金を賢く貯めるのに適しています。

★学資保険は、お子様がどの年齢で契約しても積立利率、解約返戻率など基本的な条件は同じです。複利運用ですので、できるだけ早く契約し、長く保有した方が将来の増加は期待できます。

ドルコスト平均法は投資手法の一つで、定額購入法とも呼ばれます。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する手法で、毎月決まった金額を買い付けることで、価格が高いときには少ない口数を、価格が下がっているときにはより多くの口数を買うことができます。買い付けのタイミングを分散することでリスクを軽減し、結果、平均値の点で有利になります。

ドルコスト平均法は投資手法の一つで、定額購入法とも呼ばれます。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する手法で、毎月決まった金額を買い付けることで、価格が高いときには少ない口数を、価格が下がっているときにはより多くの口数を買うことができます。買い付けのタイミングを分散することでリスクを軽減し、結果、平均値の点で有利になります。

金融都市、香港の街は銀行や証券会社など、金融機関のサイネージ広告だらけ!香港ではどの企業も風水にこだわってオフィス選びをするんですって

by

関連記事...

バックナンバー情報..

2018年02月号

VOL.120 一生お金に困らない! マネー特集

人生100年時代の到来。退職金や年金だけで第二の人生を生き抜くことはできるのか? さらにいま、私立校受験、海外留学、進学塾、と教育にお金を掛ける時代でもあります。人生に必要なお金は果たしていくら? 人生設計が個々に求められる時代、しっかり知識を身につけましょう。